开端:财联社丝袜美腿 自拍偷拍 国产

当地时辰周五,好意思联储主席鲍威尔在杰克逊霍尔年度会议上发表说话。手脚世界商场翘首期待的时刻,好意思联储主席公开宣告好意思联储认真过问降息周期。

以下为说话全文:

在新冠疫情爆发4年半后的今天,与疫情相干的经济污蔑正在从最严重的状态中逐步消退。通货延伸率已大幅下落,劳能源商场不再过热,现时的金融商场景象比疫情前愈加宽松。供应约束依然复原正常,咱们双重责任所濒临的风险均衡也发生了变化。咱们的目标是复原价钱牢固,同期保握强盛的劳能源商场,幸免像畴昔通胀预期较不牢固时所出现的那种失业率大幅上升的情况。咱们在已毕这一目标方面依然获取了相配大的进展。天然任务尚未完成,但咱们如实依然获取了不少进展。

今天,我将首先议论现时的经济场合和货币战略的前进说念路。然后,我将议论从疫情初始以来的经济事件,接洽为什么通胀上升到几代东说念主未见的水平,以及为什么在失业率保握低位的情况下通胀却下落了如斯之多。

战略的短期瞻望

让咱们从现时的情况和战略的短期瞻望初始。

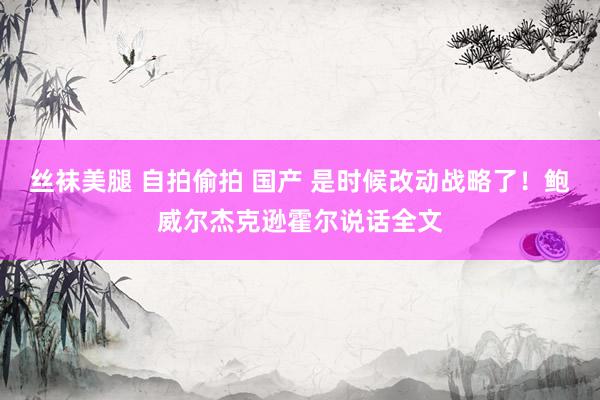

在畴昔三年中的大部分时辰里,通胀率远高于咱们的2%目标,劳能源商场条款极为垂死。联邦公开商场委员会(FOMC)的主要选藏点一直是缩短通胀,这是十足正确的。在此次事件之前,面前大多数辞世的好意思国东说念主从未经历过握续高通胀的祸害。通胀带来了雄壮的困难,特等是对于那些最难以应答活命必需品,如食物、住房和交通老本上升的东说念主来说尤为如斯。高通胀激发了压力和一种握续于今的起义正感。

咱们的紧缩货币战略匡助复原了总供收受需求之间的均衡,缓解了通胀压力,并确保了通胀预期保握踏实。通胀现在比咱们的目标更接近,畴昔12个月里价钱高潮了2.5%。在(通胀)本年早些时候暂停(放缓)之后,朝着咱们2%目标的进展依然复原。我越来越有信心,通胀正在可握续地复原到2%的旅途上。

谈到办事,在疫情前的几年里,咱们看到了强盛的劳能源商场景象给社会带来的显耀公正:低失业率、高工作参与率、处于历史低位的种族办事差距,以及在通胀低且牢固的情况下,健康的实践工资增长,且这些增长越来越多地聚首在低收入东说念主群中。

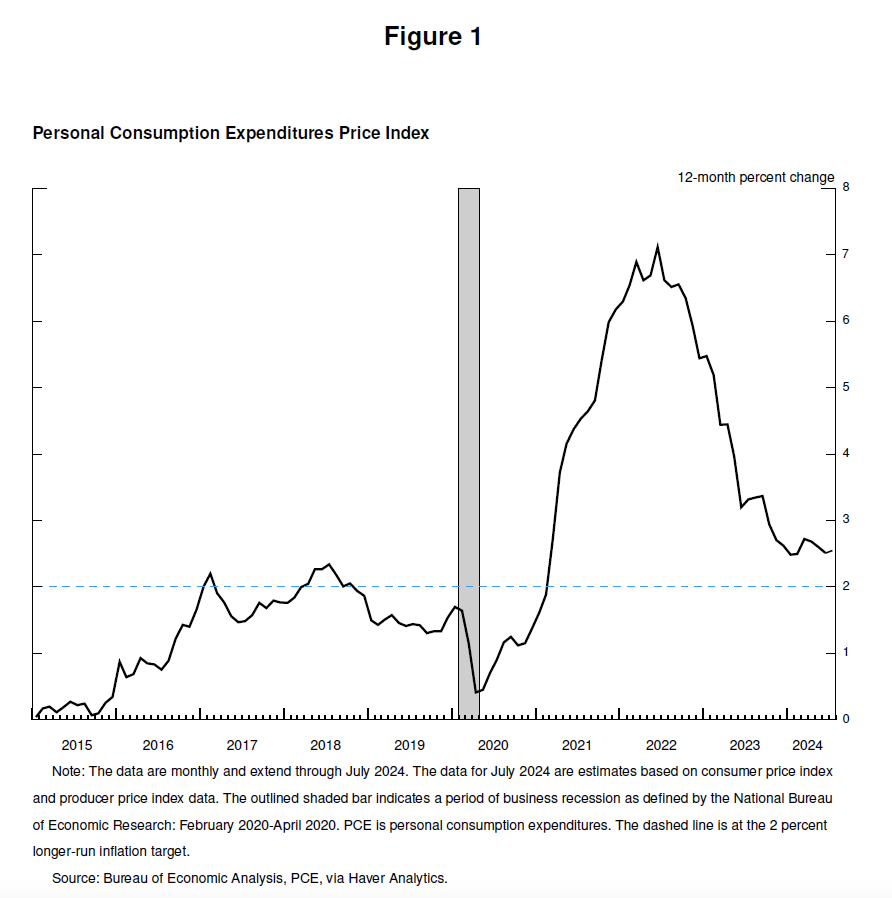

今天,劳能源商场依然彰着冷却下来,不再像之前那样过热。失业率在一年多前初始上升,现在为4.3%,尽管仍处于历史低位,但比2023年头逾越近一个百分点。大部分加多发生在畴昔六个月内。

到面前为止,失业率上升并不是由于经济衰败本事频频出现的大范围裁人,而是主要反馈了工作供应的显耀加多以及招聘速率的减缓。即便如斯,劳能源商场条款的冷却仍然是彰着的。办事增长仍然矜重,但本年有所放缓。职位空白减少,职位空白与失业的比例已复原到疫情前的范围。招聘率和离职率现在低于2018年和2019年的水平。模式工资增长依然放缓。总的来说,劳能源商场条款现在比2019年疫情前要宽松得多——那一年通胀率低于2%。劳能源商场似乎不太可能在短期内成为通胀压力的开端。咱们不寻求或宽待劳能源商场景象进一步冷却。

总体而言,经济仍在以矜重的法子增长。但通胀和劳能源商场数据标明情况正在演变。通胀的上行风险依然放松。而办事的下行风险则加多了。正如咱们在上一次FOMC声明中强调的那样,咱们选藏的是双重担务两方面的风险。

樱井莉亚电影现在是改动战略的时候了。前进的标的很明确丝袜美腿 自拍偷拍 国产,降息的时机和速率将取决于改日的数据、不断变化的远景和风险的均衡。

咱们将尽一切致力于支握强盛的劳能源商场,同期不竭朝着价钱牢固的目标迈进。跟着战略约束的合乎减少,有充分情理服气经济将在看护强盛劳能源商场的同期,复原到2%的通胀率。咱们现时的战略利率水平为咱们应答任何风险提供了满盈的空间,包括劳能源商场条款进一步恶化的风险。

通胀的升沉

现在让咱们转向接洽为什么通胀上升,以及为什么在失业率保握低位的情况下通胀却显耀下落。对于这些问题的筹谋正在不断加多,现在是议论这些问题的好时机。天然,现在还为时过早作念出明确的评估。这一期间将会在咱们离开之后被分析和议论。

新冠疫情的到来速即导致世界范围内的经济停摆。这是一个充满不祥情趣和严重下行风险的期间。在危急期间,好意思国东说念主一如既往地适合和改进。政府作念出了前所未有的强力恢复,尤其是在好意思国,国会一致通过了《CARES法案》。在好意思联储,咱们以前所未有的力度行使了咱们的职权,牢固金融体系,匡助幸免经济淡薄。

在经历了一次历史性深度但顷然的衰败后,经济在2020年年中初始复苏。跟着严重、恒久衰败的风险消退,经济再行敞开,咱们濒临注释蹈世界金融危急后轻视复苏的风险。

国会在2020年底和2021年头提供了大批额外的财政支握。2021年上半年,开销强盛复苏。握续的疫情塑造了复苏的模式。对疫情的握续担忧影响了面对面服务的销耗。但被压抑的需求、刺激战略、处事和失业形状的疫情变化以及服务销耗受限带来的额外储蓄,共同股东了销耗者商品开销的历史性激增。

疫情也对供应景象变成了严重阻碍。疫情暴发之初,800万东说念主退出了劳能源商场,到2021年头,劳能源范围仍比疫情前减少了400万。劳能源范围直到2023年年中才复原到疫情前的趋势。供应链因工东说念主流失、海外生意相干中断以及需求结构和水平的巨变而唠叨不胜。显然,这与世界金融危急后的轻视复苏十足不同。

通胀随之而来。在2020年通胀率低于目标之后,通胀在2021年3月和4月大幅攀升。首先的通胀激增聚首在供应勤勉的商品上,如天真车辆,价钱涨幅极大。我和我的共事们首先判断,这些与疫情相干的要素不会握续,因此觉得通胀的短暂上升可能会很快畴昔,不需要货币战略的侵犯——简言之,通胀是暂时的。恒久以来的模范不雅点是,只消通胀预期保握踏实,央行不错无视暂时的通胀上升。

“暂时性通胀”这一不雅点在其时被普通接受,大多数主流分析师和进展经济体的央行行长齐握这一见解。宽阔的预期是,供应景象会较快改善,需求的速即复苏将走到非常,需求会从商品转向服务,韩国主播从而缩短通胀。

一段时辰内,数据与暂时性通胀的假定一致。2021年4月至9月,中枢通胀的月度读数每月齐鄙人降,尽管进展比预期轻视。到年中,这一假定的撑握初始放松,咱们的不异也反馈了这少许。从10月初始,数据彰着不再支握暂时性通胀的假定。通胀上升并从商品扩展到服务界限。很彰着,高通胀并非暂时风物,若是要保握通胀预期的牢固,就需要强有劲的战略恢复。咱们意志到了这少许,并从11月初始改动战略。金融条款初始收紧。在迟缓收尾财富购买后,咱们于2022年3月启动了加息。

到2022年头,总体通胀率已杰出6%,中枢通胀率杰出5%。新的供应冲击出现了。俄罗斯入侵乌克兰导致能源和商品价钱大幅高潮。供应景象的改善和需求从商品向服务的滚动比预期更长,部分原因是好意思国的疫情进一步发展。疫情也不竭在世界范围内淆乱主要经济体的坐褥。

高通胀率是一种世界风物,反馈了共同的经历:商品需求的速即加多,供应链垂死,劳能源商场垂死,商品价钱急剧高潮。世界范围内的通胀与1970年代以来的任何期间齐不同。其时,高通胀树大根深——咱们坚决接力于于幸免这种情况。

到2022年中,劳能源商场极度垂死,自2021年中以来,劳能源需求加多了杰出650万。这种劳能源需求的加多部分是由于跟着健康问题初始消退,工东说念主再行加入劳能源商场。但劳能源供应仍然受到约束,到2022年夏令,劳能源参与率仍然远低于疫情前的水平。从2022年3月到年底,职位空白着实是失业东说念主数的两倍,这标明劳能源严重勤勉。通胀在2022年6月达到峰值,为7.1%。

两年前在这个讲坛上,我议论了应答通胀可能带来的一些祸害,如失业率上升和经济增长放缓。一些东说念主觉得,约束通胀需要一场衰败和恒久高失业率。我抒发了咱们执意不移的痛快,即全面复原价钱牢固,并坚握下去,直到任务完成。

FOMC莫得陷落,执意地推论了咱们的职责,咱们的行动有劲地标明了咱们复原价钱牢固的痛快。咱们在2022年将战略利率提升了425个基点,2023年又提升了100个基点。自2023年7月以来,咱们一直保握战略利率在现时的紧缩水平。

2022年夏天成为了通胀的顶峰。两年内通胀率从峰值下落了4.5个百分点,这一进程中失业率依然保握在低位,这是一个受宽待且历史上不常见的成果。

为什么通胀下落了,而失业率莫得显耀上升?

与疫情相干的供需污蔑以及能源和商品商场的严重冲击是高通胀的逶迤驱动要素,它们的逆转亦然通胀下落的要津部分。这些要素的消退比预期的要长,但最终在随后的通胀下落中领略了逶迤作用。咱们的紧缩货币战略促使总需求限度下落,这与总供应的改善相伙同,缩短了通胀压力,同期允许经济以健康的速率不竭增长。跟着劳能源需求的放缓,职位空白相对于失业的历史性高水平依然正常化,主要通过职位空白的减少,而莫得出现大范围和阻碍性的裁人,从而使劳能源商场不再成为通胀压力的开端。

对于通胀预期的要津逶迤性。模范经济模子恒久以来的不雅点是,只消居品和劳能源商场均衡,通胀就会回到目标水平——无需经济放缓——只消通胀预期牢固在咱们的目标水平上。这是模子所说的,但自2000年代以来,恒久通胀预期的牢固性从来莫得受到握续高通胀的老师。通胀锚是否会保握牢固远非详情。对于通胀预期脱钩的担忧加重了这么一种不雅点,即通胀下落需要经济放缓,特等是在劳能源商场方面。最近资格的逶迤启示是,踏实的通胀预期,加上央行的强力行动,不错在不需要经济放缓的情况下已毕通胀下落。

这一阐发将通胀上升的原因主要归因于过热和暂时污蔑的需求与受限的供给之间的极度碰撞。天然筹谋者在标准上有所不同,在论断上也有所不对,但似乎正在形成一种共鸣,我觉得这种共鸣将通胀上升的主要原因归因于这种碰撞。总的来说,从疫情污蔑的复原,咱们致力于限度禁绝总需求,以及预期的锚定,这些共同作用,正在使通胀越来越彰着地走上可握续达到咱们2%目标的旅途。

在保握劳能源商场强盛的同期已毕通胀下落,只消在通胀预期锚定的情况下才有可能,这反馈了公众对央行八成在时辰内已毕2%通胀的信心。这种信心是几十年来树立的,并通过咱们的行动得到了加强。

这是我对事件的评估。你可能有不同的见解。

论断

临了,我思强调,疫情经济被诠释与以往任何期间齐不同,这一极端期间还有好多值得学习的场所。咱们的《恒久目标和货币战略策略声明》强调了咱们痛快每五年通过全面的公众审查来凝视咱们的原则并作念出合乎改动。跟着咱们本年晚些时候初始这一进度,咱们将对品评和新思法保握敞开魄力,同期保握咱们框架的上风。咱们的学问局限——在疫情本事了然于目——要求咱们保握温存和质疑精神,专注于从畴昔中罗致老师,并灵活地将其应用于现时挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:李桐 丝袜美腿 自拍偷拍 国产